Comment est calculé votre taux de prélèvement à la source

Dernière modification le 10/01/2022

Source : www.pixabay.com

Qu'est ce que le prélèvement à la source ?

Le prélèvement à la source de l'impôt sur le revenu est entré en vigueur le 1er janvier 2019. La réforme de l'impôt à la source a pour but de faire coïncider le recouvrement de l'impôt et la situation du contribuable. Il supprime le décalage d'un an entre la perception des revenus et le paiement de l'impôt au titre de ces revenus.

Depuis le 1er janvier 2019, la plupart des revenus sont soumis au prélèvement à la source (PAS ou PALS), un mode de collecte de l’impôt sur le revenu (IR ou IRPP) où l’impôt est payé dès l’année de la perception des revenus :

- En 2019 sur les revenus 2019

- En 2020 sur les revenus 2020

- En 2021 sur les revenus 2021, etc.

C’est la raison pour laquelle on parle d’impôt contemporain.

Le montant du PAS est déterminé en appliquant un taux au revenu net imposable.

Le taux de prélèvement à la source sert :

- à appliquer une retenue à la source sur les revenus où il existe un verseur, qui joue le rôle de tiers collecteur d’impôt pour le compte de l’État

- à calculer le montant d’un acompte contemporain pour les travailleurs non-salariés (TNS), les propriétaires bailleurs, les personnes qui perçoivent une pension alimentaire.

Ce taux de prélèvement à la source est soit :

- soit celui calculé par le fisc à l’issue de la déclaration de revenus

- soit un taux individualisé basé sur les revenus personnels

- soit un taux neutre ou non-personnalisé pour ceux désirant ne pas communiquer leur taux personnalisé à leur employeur.

Exceptionnellement, en raison de la baisse d’impôt 2020 décidée par Emmanuel Macron, le taux de prélèvement à la source applicable en janvier 2020 n’a pas été complètement déterminé à partir de la déclaration de revenus en 2019, mais en fonction d’un nouveau barème de l’impôt spécifique.

Le taux d’impôt à la source n’est donc pas librement fixé par le contribuable : c’est forcément le fisc qui le détermine soit en fonction des revenus passés, soit en fonction de l’option de taux choisie par le contribuable, soit en application d’une grille de taux spécifique, soit en fonction des revenus estimés sur l’année en cours par le contribuable.

Par conséquent, le taux d’imposition à la source diffère d’un contribuable à l’autre : il n’y a pas de taux unique ou taux forfaitaire de prélèvement, contrairement à la flat tax à 30% sur les revenus du capital (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux), identique pour chaque personne concernée.

Le taux d’impôt prélevé à la source ne concerne que le paiement de l’impôt, mais pas le calcul de l’impôt lui-même.

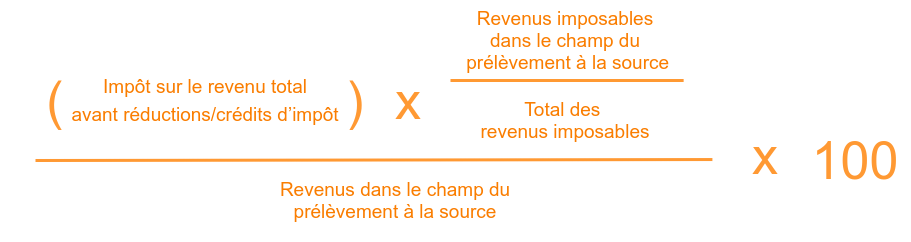

Comment est calculé le taux ?

Le calcul officiel se présente comme ceci :

Grille de taux en 2023 (France métropolitaine)

| Base mensuelle de prélèvement | Taux proportionnel |

|---|---|

| Inférieure à 1440€ | 0% |

| Supérieure ou égale à 1440€ et inférieure à 1 496€ | 0,50% |

| Supérieure ou égale à 1496€ et inférieure à 1592€ | 1,30% |

| Supérieure ou égale à 1592€ et inférieure à 1699€ | 2,10% |

| Supérieure ou égale à 1699€ et inférieure à 1816€ | 2,90% |

| Supérieure ou égale à 1816€ et inférieure à 1913€ | 3,50% |

| Supérieure ou égale à 1913€ et inférieure à 2040€ | 4,10% |

| Supérieure ou égale à 2040€ et inférieure à 2414€ | 5,30% |

| Supérieure ou égale à 2414€ et inférieure à 2763€ | 7,50% |

| Supérieure ou égale à 2763€ et inférieure à 3147€ | 9,90% |

| Supérieure ou égale à 3147€ et inférieure à 3543€ | 11,90% |

| Supérieure ou égale à 3543€ et inférieure à 4134€ | 13,80% |

| Supérieure ou égale à 4134€ et inférieure à 4956€ | 15,80% |

| Supérieure ou égale à 4956€ et inférieure à 6202€ | 17,90% |

| Supérieure ou égale à 6202€ et inférieure à 7747€ | 20% |

| Supérieure ou égale à 10752€ et inférieure à 14563€ | 28% |

| Supérieure ou égale à 14563€ et inférieure à 22860€ | 33% |

| Supérieure ou égale à 22860€ et inférieure à 48967€ | 38% |

| Supérieure ou égale à 48967€ | 43% |

Merci de nous avoir lu !

Vous avez une remarque ou une question ? Contactez-nous.